Escucha este artículo

El sector del aceite de oliva es un sector de extraordinaria relevancia en países de la cuenca mediterránea, ya que se trata de países productores. No obstante esta relevancia está siendo cada vez mayor en países no productores o con baja producción. Esta importancia del sector del aceite de oliva, no es solo desde el punto de vista económico, sino también desde el punto de vista medioambiental, cultural y de salud, ya que se trata de una de las grasas más saludables del mundo.

Sin embargo, es una de las grasas menos consumidas en el mundo, ya que del total de grasas utilizadas, tan sólo el 2% aproximadamente se trata de aceite de oliva. Esto quiere decir que se trata de un producto con amplio margen de crecimiento y con gran atractivo para el consumidor global.

Cadena de valor

Todo sector posee su cadena de valor, que permite conocer a las empresas que forman parte de él, su posición en el mercado y sus posiciones estratégicas. El sector del aceite de oliva, es un conjunto transversal y vinculado de las actividades que crean valor y que recorren desde la consecución de la materia prima necesaria, en nuestro caso la aceituna, o sea, la fuente y creación del aceite de oliva hasta el producto terminado que se entrega al consumidor final, es decir hasta el uso final de este aceite de oliva,

El conocimiento de la cadena de valor del sector oleícola nos servirá para desarrollar estrategias encaminadas a lograr ventajas competitivas de unas empresas oleícolas sobre otras.

Vamos a realizar un recorrido por todo el sector del aceite de oliva, desde la producción hasta la venta, recogiendo el estudio realizado por el Ministerio de Agricultura de España en el año 2021. De esta forma nos acercamos a reconocer la importancia del conocimiento de la figura del consultor de aceite de oliva, y viendo la relevancia que cobran cada una de las etapas que forman parte de toda la cadena de valor de la industria del aceite de oliva.

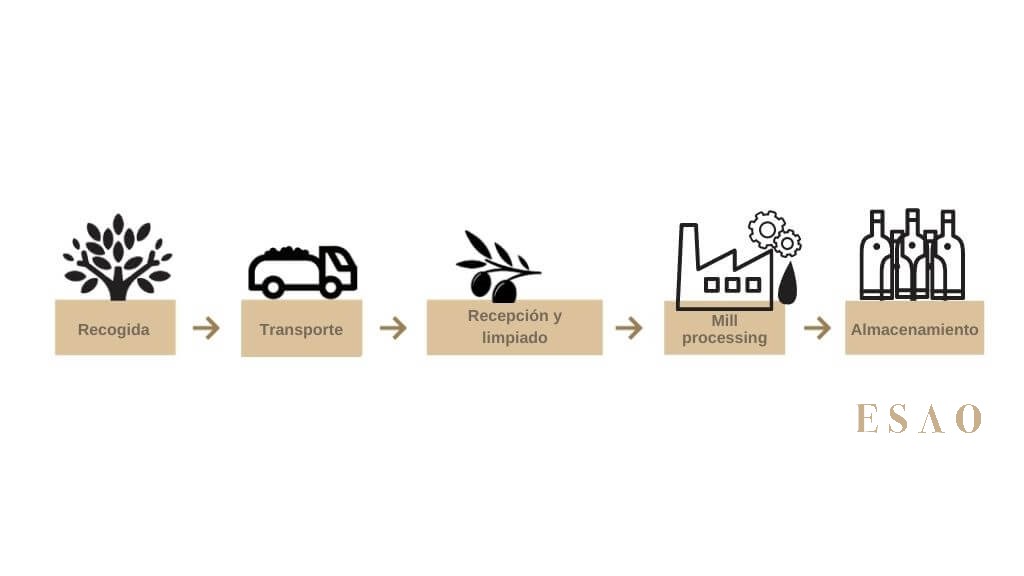

Primera Fase

PRODUCCIÓN DE ACEITUNA: EXPLOTACIÓN DE OLIVAR.

Las actividades que realizan los olivareros son: cultivo, recolección y transporte de la aceituna a la almazara.

En el esquema de la cadena de valor del estudio figuran los siguientes costes:

- Manejo del suelo

- Riego

- Poda

- Fertilización/fertirrigación

- Tratamientos fitosanitarios

- Recolección de aceituna

- Transporte de aceituna a la almazara

Los costes que se consideran en esta primera etapa son:

- Agroquímicos. Incluye el coste de los fertilizantes y de los tratamientos fitosanitarios.

- Riego. Coste del consumo del agua para riego, cánones de riego, energía eléctrica y mantenimiento de las instalaciones.

- Mano de obra. Incluye la totalidad de la mano de obra empleada en la explotación y la seguridad social, tanto directa como la de estructura, incluida la del propio agricultor encargado de la gestión de la explotación.

- Maquinaria. Costes de reparaciones, mantenimiento y combustibles.

- No incluye trabajos contratados a otras empresas o alquileres.

- Gastos generales. Costes de mantenimiento de la explotación (arreglos de caminos, edificios, etc.), Consumos de gas y energía eléctrica y combustibles distintos a los de riego y maquinaria. Seguros, impuestos, asesoramientos y gestorías, comunicaciones, amortizaciones (instalaciones y equipos de riego y maquinaria), y gastos financieros a largo plazo. Coste de oportunidad. Incluye mano de obra familiar, renta de la tierra e intereses de otros capitales propios. Un 20% de los ingresos brutos totales cuando el rendimiento de la explotación es menor de 2.000 kg/ha y un 25% cuando el rendimiento es mayor de 2.000 kg/ha. Para estos conceptos, el trabajo incorpora una horquilla de costes que, en muchos casos, es muy amplia. Más adelante, incorpora: Transporte de la aceituna a la almazara. Este transporte lo realiza el agricultor con tractores y equipos propios. La mano de obra empleada en esta actividad está incluida en el apartado de “mano de obra” y el coste de tractores y equipos en el apartado de “maquinaria”.

Segunda Fase

TRANSFORMACIÓN DE LA ACEITUNA EN ACEITE DE OLIVA VIRGEN EXTRA (AOVE)

Las actividades que realizan las almazaras son:

- Recepción de la aceituna

- Limpieza

- Molturación

- Molienda

- Extracción del aceite

- Almacenamiento

Los costes que considera el trabajo en esta fase son:

- Patio. Recepción, clasificación, limpieza y/o lavado de aceituna

- Proceso de extracción de aceite: molienda, batido y extracción

- centrifugación horizontal

- centrifugación vertical

- decantación

- Filtrado

- Clasificación

- Control de calidad

- Almacenamiento y conservación del aceite

- Gestión de calidad medioambiental

- Trazabilidad

Más adelante, al calcular la horquilla de costes para esta fase contempla los siguientes:

- Recepción y fabricación: transporte de aceituna a fábrica (en algunos casos) y del orujo y residuos a las extractoras.

- Consumos de agua, energía eléctrica, combustibles y otros excipientes.

- Reparaciones y mantenimiento de la maquinaria y las instalaciones.

- Análisis de laboratorio.

- Costes de almacenamiento (ocasional).

- Mano de obra de fábrica.

- Gastos de comercialización: incluye los gastos por comisiones de corredores y, en el caso de cooperativas asociadas a cooperativas de 2o grado, los gastos de mantenimiento de esta última.

- Gastos generales: coste de personal de administración.

- Seguros generales industria.

- Asesoramiento y gestoría.

- Comunicaciones.

- Vigilancia y seguridad.

- Mantenimiento informático.

- Otros costes (I+D, trazabilidad, puntos críticos, etc.).

Tercera Fase

PROCESO DE ENVASADO

Las actividades y costes asociados que considera el trabajo en esta fase son:- Logística de recogida de la materia prima.

- Proceso de envasado.

- Fabricación o compra del envase.

- Llenado.

- Sellado.

- Etiquetado.

- Embalaje.

- Paletizado.

- Gestión de calidad, medioambiental y trazabilidad.

- Transporte hasta la plataforma de distribución o hasta la tienda.

- Gestión de calidad, medioambiental y trazabilidad.

Más adelante, cuando cuantifiques los costes, considera los siguientes:

- Logística de recogida de la materia prima: es el coste de transporte de los aceites de oliva vírgenes desde la almazara a la envasadora.

- Fabricación: coste de la actividad de envasado del aceite. Incluye costes de mano de obra y dirección.

- Suministros y servicios.

- Mantenimiento y reparaciones.

- Limpieza.

- Seguridad y vigilancia.

- Arrendamientos y cánones.

- Gestión de calidad, medioambiental y trazabilidad.

- Mermas, amortizaciones y provisiones.

- Otros costes de fabricación.

- Envases y embalajes. coste de los materiales empleados en el envasado de los productos terminados y su posterior paletizado.

Incluye:

-

- Envase primario (PET, cristal) y su etiquetado (etiqueta de marca, etiqueta propia del cliente, etc.).

- Envase secundario (caja de cartón, caja de plástico, etc.).

- Paletizado (palet, fleje, cantoneras, retractilado).

- Costes comerciales y financieros: incluye capítulos de costes (comercialización -incluye gestión comercial y ventas, marketing y promociones).

- I+D+i y otros gastos de comercialización.

- Administración, financieros y otros: incluye gastos financieros, seguros impuestos y tasas y otros gastos administrativos y financieros.

- Logística de distribución: es el coste del envío del producto desde la envasadora a la plataforma de distribución o directamente a la tienda (en algunos casos).

Cuarta Fase

DISTRIBUCIÓN COMERCIAL

Las actividades y costes asociados en esta fase contemplados en el estudio son:

- Plataforma de distribución: Recepción y almacenamiento en plataforma de distribución. Ubicación en almacén.

- Gestión de pedidos para puntos de venta.

- Preparación de pedidos, almacenamiento y expedición.

- Transporte a tienda.

A: Logística a almacén:

En algunos casos el coste de transporte desde la envasadora a la plataforma de distribución es asumido por la plataforma. Se compone básicamente de tres capítulos principales:

1.- Mano de obra - es el coste del personal operario dedicado a las actividades logísticas de la plataforma de distribución:

-

- recepción entradas de mercancía de los proveedores

- ubicación en el almacén

- picking

- preparación de los pedidos de tienda

2.- Gastos generales

-

- comprende el resto de gastos fijos de la plataforma

- infraestructura (alquiler/amortización instalaciones, maquinaria)

- suministros (luz, teléfono, agua, etc.)

- seguro

- servicios externos

- estructura (personal directivo y de oficinas), etc

3.- Mermas

Es el coste del producto deteriorado y que es necesario desechar.

B: Logística a tienda:

Es el coste del transporte capilar de los pedidos desde la plataforma de distribución a los distintos puntos de venta. Se organiza normalmente por rutas de reparto, y la unidad de referencia ya no es el palet, como en largas distancias, sino en cajas, ya que los pedidos son menores.

El transporte puede ser propio o subcontratado.

Coste de tienda (libre servicio): se compone básicamente de los siguientes capítulos principales de coste:

1.- Mano de obra

Es el coste del personal de tienda dedicado a la venta asistida y a la actividad de reposición de producto de la sección de aceites.

2.- Gastos generales propios de la tienda

-

- suministros

- tributos

- alquileres, etc.

3.- Mermas de tienda

Es el coste del producto que se estropea/no se vende (caducidad, aspecto visual, etc.) en la tienda.

Estos costes en un porcentaje elevado suelen repercutirse al proveedor.

4.- Servicios centrales

Es el coste de los servicios centrales del distribuidor que se imputa (se repercute) a los puntos de venta.

Viendo por encima todos y cada uno de los puntos que forman parte del sector del aceite de oliva desde la producción hasta la venta tomamos consciencia de que la industria y el negocio de aceite de oliva es un sistema complejo y transversal. Todos los diferentes eslabones que lo componen son importantes. Es necesario intervenir si queremos mejorar, desarrollar y rentabilizar cada uno de ellos.

Tener formación sobre cada una de estas fases te permitirá asegurar con mayor rigurosidad tu trabajo diario dentro del sector del aceite de oliva, independientemente de si eres particular, productor, comercializador, cooperativa o asesor en materia oleícola.